Ustanovitev Računskega sodišča Republike Slovenije

Po osamosvojitvi leta 1991 je naloge Službe družbenega knjigovodstva Jugoslavije v celoti prevzela Služba družbenega knjigovodstva v Republiki Sloveniji. V letu 1994 pa je pravno nasledstvo prevzela Agencija Republike Slovenije za plačilni promet, nadziranje in informiranje. Tega leta je bil izdan prvi zakon o računskem sodišču in Računsko sodišče Republike Slovenije je začelo delovati 1. januarja 1995. Dobilo je pooblastilo za nadziranje celotnega poslovanja javnega sektorja v delu, ki se nanaša na rabo sredstev javnih financ, pa tudi zasebnega sektorja. Računsko sodišče je prevzelo določen del nalog Službe družbenega knjigovodstva, hkrati pa prevzelo tudi vrsto novih nalog, zato sta njegova ustanovitev in določitev njegovih pristojnosti pomenila vzpostavitev nove sistemske ureditve državne revizije.

Tako se je Slovenija pridružila tistim sodobnim državam, ki imajo več desetletno ali več stoletno tradicijo v revidiranju javne porabe.

Zgodovina revidiranja

Zgodovinski razvoj revidiranja na ozemlju današnje Slovenije

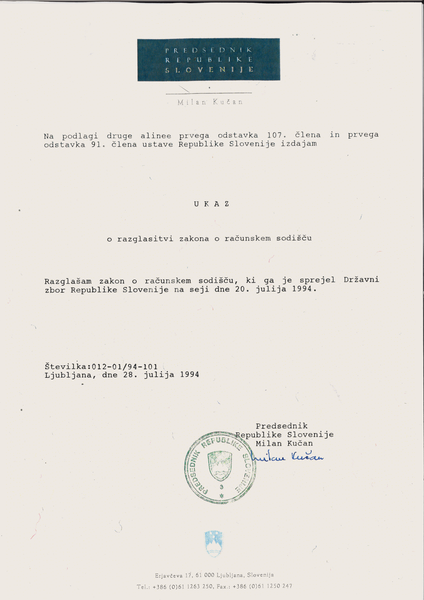

Računsko sodišče Republike Slovenije je bilo ustanovljeno s posebnim zakonom leta 1994, delovati pa je začelo 1. januarja 1995.

Dotlej je bilo revidiranje javne porabe na ozemlju današnje Slovenije organizirano in vodeno iz centrov držav, v katere so bile slovenske dežele vključene. Iz najstarejših obdobij pisnih virov o tedanjih revizijskih praksah ni, a je mogoče domnevati, da so tudi na teh območjih obstajale. Za prve dokazljive zametke javnega revidiranja je zato mogoče šteti šele zapise državnih blagajnikov od 16. stoletja naprej, pozneje pa so pravila vodenja in prikazovanja računov državnih računovodstev določale cesarske zbornice.

Prva revizijska institucija, pod katere pristojnost je spadalo tudi ozemlje današnje Slovenije, je bila ustanovljena v času vladanja cesarice Marije Terezije (vladala je od leta 1740 do leta 1780), ki je spočetka sama, nato pa v sovladarstvu s sinom, kasnejšim cesarjem Jožefom II. – sam je vladal od leta 1780 do leta 1790, uveljavila številne reforme na področju državne uprave. S posebnim pismom je leta 1761 ustanovila tudi Dvorno računsko zbornico, ki ji je bil poverjen nadzor nad upravljanjem z državnimi financami, katerega glavni namen je bil preventivni nadzor nad celotnim računovodskim poslovanjem države. Ker pa je prihajalo med državno upravo in revizijskim uradom do pogostih sporov, je postajal ta preventivni nadzor vse bolj omejen in nazadnje celo ukinjen, Dvorna računska zbornica pa je leta 1773 za kratek čas izgubila samostojnost, ki je bila znova vzpostavljena že naslednje leto. Med vladavino cesarja Jožefa II. je zbornica znova pridobila vse pristojnosti preverjanja javnih računov, cesar pa si je zelo prizadeval za uvedbo enotnih računovodskih in revizorskih postopkov za vso tedanjo monarhijo.

Cesar Jožef II. je leta 1782 predpisal Dvorni računski zbornici računovodske in revizorske postopke z namenom, da bi se uporabljale v vseh deželah habsburške monarhije. Zbornica je ponovno pridobila vse pristojnosti preverjanja javnih računov.

Imena in pristojnosti državne revizijske institucije so se skozi zgodovino spreminjala, v letih pred razpadom Avstro-ogrske, od 1866 do 1918, se je imenovala Vrhovno računsko sodišče.

Po razpadu avstro-ogrske monarhije, ko je leta 1918 ozemlje današnje Slovenije postalo del Države Srbov, Hrvatov in Slovencev - ta se je še istega leta preimenovala v Kraljevino Srbov, Hrvatov in Slovencev, je vse do leta 1922 na področju javnega revidiranja še veljal avstrijski zakon iz leta 1892.

Ustava Kraljevine Srbov, Hrvatov in Slovencev iz leta 1921 je določila Glavno kontrolo kot vrhovno institucijo za pregledovanje državnih računov in nadzor nad izvrševanjem državnega proračuna in oblastnih proračunov. Ustava je določila kolegijsko sestavo glavne kontrole, ne da bi opredelila njihovo število.

Po 2. svetovni vojni je bil leta 1946 sprejet zakon o splošni državni kontroli, ki je bil spremenjen in dopolnjen leta 1949. Namen državne kontrole je bil kontrolirati delo Vlade Federativne ljudske republike Jugoslavije, vlad posameznih ljudskih republik, ljudskih odborov, državnih in zadružnih ustanov in podjetij ter vseh drugih ustanov in podjetij, nad katerimi je imela država kontrolo na podlagi zakona. Zanimivo je, da je takrat imel vsak državljan na podlagi zakonske določbe pravico dati organom državne kontrole opozorila in pritožbe glede dela in postopka katerega koli urada, ustanove, podjetja ali uradne osebe in dajati tudi predloge za izboljšanje njihovega dela.

Leta 1959 je bila z zakonom ustanovljena Služba družbenega knjigovodstva. Njene bistvene naloge (evidenčna, informativno-analitična in kontrolna funkcija, opravljanje ekonomsko finančne revizije in plačilnega prometa) so se ohranile vse do osamosvojitve Slovenije leta 1991. Ekonomsko-finančna revizija, ki jo je opravljala Služba družbenega knjigovodstva, je zajemala revizijo zaključnih računov in ekonomsko-finančno revizijo poslovanja uporabnikov družbenih sredstev. Pri reviziji zaključnih računov je ugotavljala nezakonitosti oziroma nepravilnosti stanja sredstev in njihovih virov oziroma rezultatov poslovanja.

Po osamosvojitvi leta 1991 je naloge Službe družbenega knjigovodstva Jugoslavije v celoti prevzela Služba družbenega knjigovodstva v Republiki Sloveniji. V letu 1994 pa je pravno nasledstvo prevzela Agencija Republike Slovenije za plačilni promet, nadziranje in informiranje. Tega leta je bil izdan prvi zakon o računskem sodišču in Računsko sodišče Republike Slovenije je začelo delovati 1. januarja 1995. Dobilo je pooblastilo za nadziranje celotnega poslovanja javnega sektorja v delu, ki se nanaša na rabo sredstev javnih financ, pa tudi zasebnega sektorja. Računsko sodišče je prevzelo določen del nalog Službe družbenega knjigovodstva, hkrati pa prevzelo tudi vrsto novih nalog, zato sta njegova ustanovitev in določitev njegovih pristojnosti pomenila vzpostavitev nove sistemske ureditve državne revizije.

| Tako se je Slovenija pridružila tistim sodobnim državam, ki imajo več desetletno ali več stoletno tradicijo v revidiranju javne porabe. |

O zgodovini revidiranja porabe javnega denarja

Začetki revidiranja porabe javnega denarja segajo daleč v zgodovino, tako v evropski civilizaciji kot tudi v nekaterih neevropskih (Kitajska, Koreja, Japonska). V evropskem civilizacijskem izročilu pa je vsekakor temeljnega pomena atenska ustava iz leta 328 pr.n.š., katere avtorstvo je pripisano Aristotelu, in ki določa posebno desetčlansko revizijsko telo, pristojno in pooblaščeno za revidiranje javnih financ. Revizorji, ki jih je z žrebom imenovala atenska skupščina izmed lastnih članov, so se imenovali logistae, poleg njih pa je bil z žrebom iz vsakega plemena določen po en preglednik računov (euthunus), vsak z dvema asesorjema (paredri). To telo je bilo odgovorno za pregled računov, sprejemalo pa je tudi pritožbe in prijave državljanov o domnevnih zlorabah javnega denarja z navedbami domnevnih osumljencev iz vrst javnih uslužbencev. Kadar je ugotovilo, da je sum zlorabe pooblastil utemeljen, je sporne račune predložilo sodišču, in odločitev sodne porote o vsakem spornem primeru je obveljala kot dokončna. Še posebno pozornost so atenski revizorji namenjali računom in premoženjskemu stanju ljudi, ki so odhajali z javnih funkcij, na katerih bi se bili lahko okoristili z državnim denarjem.

Opisani atenski model revidiranja, ki se je lahko pojavil v okolju razvite grške demokracije, ki je imela za seboj že več stoletno tradicijo, se seveda pozneje v takšni obliki ni obdržal oziroma nadaljeval. Razvoj revidiranja javne porabe od evropskega srednjega veka dalje pa je mogoče razdeliti v tri obdobja.

Za prvo obdobje, ki sega nekako do francoske revolucije 1789. leta, je značilno, da je revizije opravljal pooblaščenec kralja oz. vrhovnega vladarja države. V imenu vladarja in v njegovo dobro je preverjal prihodke in odhodke države. Revizija je bila pravzaprav pomoč vladarju, da bi zbral čim več denarja za vodenje države, vojske, državno administracijo ipd. Iz tega obdobja so predhodniki poznejših računskih sodišč v tedanjih vodilnih zahodnoevropskih monarhijah. V Franciji je iz kraljeve kurije (curia regis) izšla La chambre de comptes, katere pravila je s posebnim odlokom uzakonil Filip V. leta 1320. V Španiji so na kastiljskem dvoru omenjeni vrhovni revizorji leta 1388, leta 1436 pa je bila ustanovljena Casa de cuentos, Filip II. pa je v 16. stoletju ustanovil Tribunal de Contaduria. Na Portugalskem je bila Casa dos contos ustanovljena leta 1385. V Angliji je mesto London vpeljalo funkcijo mestnega revizorja že leta 1299, funkcija vrhovnega revizorja državnih financ se je pojavila leta 1314, njeno vlogo in vpliv pa je utrdila kraljica Elizabeta I. z ustanovitvijo revizijskega telesa Auditors of the Imprest (1559), ki je bilo odgovorno za revidiranje vseh državnih odhodkov. V nemško govorečih deželah so prvo predhodnico za kontrolo porabe javnih sredstev ustanovili leta 1707 na Saškem, leta 1714 pa tudi v Prusiji, imenovala pa se je General Rechenkammer. V habsburški monarhiji so začetki računskega sodišča poznejšega datuma, saj je dvorno računsko zbornico (Rechen-Cammer) ustanovila šele cesarica Marija Terezija leta 1761.

Drugo obdobje razvoja državne revizije sega od francoske revolucije 1789. leta do druge svetovne vojne leta 1939. V tem obdobju je državna revizija dobila novo vlogo: obveščati javnost in vladarja o javnih financah in računovodstvu. Zato se je vse bolj uveljavljal koncept samostojnosti in neodvisnosti revizorjev, njihov položaj pa se je začel utrjevati z zakonskimi normami. Razvoj vrhovnih državnih revizijskih ustanov je sledil uveljavljanju političnega liberalizma ter postopni krepitvi parlamentarne demokracije in pravne države, zato ni naključje, da so se te ustanove prav v tem obdobju povečini preimenovale v računska sodišča. Tako je bilo najprej v Franciji, kjer je narodna skupščina leta 1891 ustanovila računski urad (Bureau de Comptabilité), Napoleon I. pa je leta 1807 državno finančno revizijo reorganiziral v močno centralizirano računsko sodišče (Cour de Comptes), ki se je s takšnim nazivom ohranilo do danes. V Španiji je bilo računsko sodišče (Tribunal Mayor de Cuentas, pozneje Tribunal de Cuentas) ustanovljeno leta 1828, na Portugalskem (Tribunal de contas) leta 1849, v Italiji v času Cavourjeve vlade leta 1862 (La corte dei conti), v Avstro-ogrski pa se je naziv računsko sodišče (Oberster Rechnungshof) uveljavil leta 1866. V Angliji oz. Združenem kraljestvu je šel razvoj nekoliko drugače: leta 1834 je bil ustanovljen vrhovni revizijski urad (Office of the Comptoller General of the Exchequer), pomembne reforme pa so prenesle nadzor nad javnimi financami v pristojnost parlamenta, ki mu je bil dolžan vrhovni revizijski urad o svojem delu enkrat letno poročati. Iz tega obdobja izhaja tudi razlikovanje dveh osnovnih modelov institucionalizacije javne porabe, sodnega in revizijskega. Medtem ko se je prvi razvil v kontinentalni Evropi, pripada drugi anglosaški tradiciji – zato sta tudi imeni sodišče in urad izraz te tradicije, ki se je prenesla tudi drugod po svetu. Razlike med obema modeloma organiziranosti so predvsem v pristojnostih in postopkih sprejemanja odločitev: medtem ko računska sodišča praviloma izrekajo odločbe z izvršilno močjo in delajo v senatih po postopkih, ki so podobni sodnim, vrhovni državni revizijski uradi takšne neposredne izvršilne moči nimajo, praviloma pa delujejo po hierarhičnem sistemu pod vodstvom vrhovnega revizorja.

V tretjem obdobju, tj. obdobju po drugi svetovni vojni, je bil značilen proces ustanavljanja novih vrhovnih revizijskih institucij, katerih samostojnost in neodvisnost zagotavlja ustava. Poleg tega se je spreminjala vsebina revidiranja javne porabe, povečal pa se je tudi krog oseb, ki so bile lahko nadzorovane. Zajel je vse tiste osebe, ki so na kakršen koli način ali namen, tudi v manjšem obsegu, porabljale javni denar. Vrhovne revizijske institucije so preverjanje porabe javnega denarja razširile tako, da niso opravljale samo finančnih revizij (revizije obračunov, računovodskih izkazov), ampak so vse bolj ugotavljale tudi gospodarno rabo javnih sredstev. Vrhovna revizijska institucija je preverjala porabo javnih sredstev pri osebah javnega prava, a tudi pri osebah zasebnega prava.

V tem obdobju je bil že leta 1953 ustanovljen tudi INTOSAI, svetovna zveza vrhovnih revizijskih institucij (s sedmimi regionalnimi 'podzvezami', od katerih pokriva območje Evrope EUROSAI), ki je imela v začetku 34 članic, danes pa jih ima že nad 180. Pomen in vpliv te organizacije na delo posameznih državnih revizijskih ustanov in njihov neodvisni status se je okrepil še zlasti po sprejetju t.i. limske deklaracije na kongresu v Limi (v Peruju) leta 1977, v kateri so določene smernice in cilji, ki so obvezujoči za vse članice – vrhovne revizijske ustanove v posameznih državah. Na ta način so se začele zmanjševati tudi razlike med računskimi sodišči in revizijskimi uradi, saj so začeli v večini vrhovnih revizijskih institucijah prevladovati organizacijski modeli in načini dela, ki so se vse bolj nagibali v smer revizijskih uradov, ne glede na to, da so prvotna poimenovanja teh ustanov v mnogih državah ostala zvesta tradiciji. To velja tudi za Slovenijo.

Nadzor nad javnimi financami in njihovo porabo se v skladu s sprejetimi mednarodnimi smernicami in priporočili ne omejuje več zgolj na preverjanje zakonitosti in pravilnosti porabe javnih sredstev, ampak se vse bolj usmerja v ugotavljanje, ali so posamezni porabniki javna sredstva, ki so jim bila namensko dodeljena, tudi zares gospodarno, učinkovito in uspešno uporabili. Prav revidiranje izvajanja nalog oziroma revidiranje smotrnosti poslovanja postaja pomembna strateška funkcija vrhovnih državnih revizijskih institucij.

V večini industrijsko razvitih dežel je namreč v zadnjih dveh desetletjih silovito naraščal delež javnih izdatkov v bruto domačem proizvodu in se marsikje povzpel že skoraj do njegove polovične vrednosti, dobršen del povečevanja javnih izdatkov pa je omogočil razrast države blaginje. Vendar se je ta na tej točki soočila s krizo in z nujnostjo razmisleka o mejah nadaljnje rasti. Pojavilo se je ključno vprašanje: ali zmanjševati obseg socialnih pravic, krčiti programe zdravstvenega varstva, izobraževanja in sorodnih dejavnosti, ali pa mobilizirati 'notranje rezerve'. Prvo bi pomenilo zmanjševanje kvalitete življenja ali celo civilizacijsko nazadovanje, drugo pa pomeni načrtno prizadevanje po bolj gospodarnem in učinkovitem upravljanju z javnimi sredstvi. Druga strategija ima seveda očitno prednost pred prvo, saj je le s socialno politiko mogoče dosegati socialno integracijo. V njen prid govori tudi dejstvo, da nadaljnje povečevanje javnih izdatkov za državo blaginje samo po sebi ne prinaša rezultatov in napredka: vse manj se pozna na izobraženosti populacije, ne prispeva k zmanjševanju revščine. Torej še zdaleč ne gre le za nujnost zaustavitve nadaljnje rasti javnih izdatkov, ampak predvsem za povečevanje učinkovitosti in uspešnosti vseh javnih organizacij, ki s temi sredstvi razpolagajo, saj je z dobrim gospodarjenjem mogoče z istim obsegom sredstev zagotavljati več bolj kvalitetnih javnih dobrin.

Pomen pojma 'revidiranje' se zaradi tega spreminja in širi: še zdaleč ne gre več le za revidiranje računovodstva oziroma računovodskih izkazov, ampak tudi za revidiranje programov, izvajanja nalog, podatkov, informacijskih sistemov, varovanja okolja, trajnostnega razvoja… S tem postaja revidiranje konstitutivno načelo in temeljna karakteristika družbene organizacije, katere razvejanost 'dobavitelju' finančnih sredstev onemogoča, da bi sam preverjal dejanja njihovega prejemnika. Zaradi vselej prisotne možnosti, da bi slednji ravnal v nasprotju z interesi prvega, temelji njuna relacija na nezaupanju – revidiranje pa je v takšnih okoliščinah tehnologija, ki zaupanje spet vzpostavlja, pogoj za to pa sta revizorjeva strokovnost in neodvisnost.

Ker pa so izvorni 'dobavitelji' javnih sredstev državljani v funkciji davkoplačevalcev, lahko ti z vso pravico terjajo preverjanje odgovornosti vseh tistih, ki jim je upravljanje z javnimi sredstvi zaupano; imajo tudi pravico izvedeti, ali so bile proračunske in programske naloge, ki so bile upravljalcem in uporabnikom javnih sredstev naložene, ustrezno izvedene. Verodostojne in nepristranske informacije o tem jim lahko zagotavlja le neodvisna in strokovno vrhunsko usposobljena revizijska institucija, ki je v tej vlogi nepogrešljiv člen v državnem sistemu in pravnem redu vsake sodobne demokratične države.