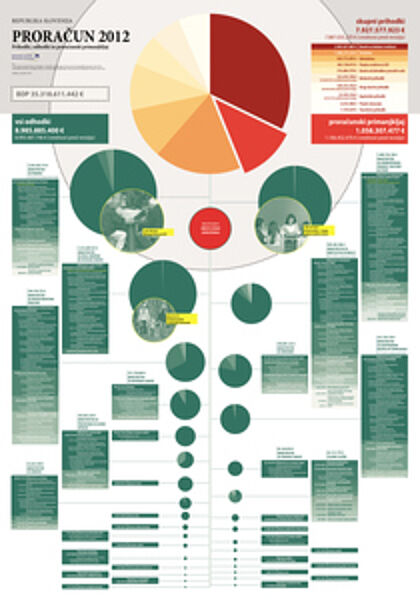

Računsko sodišče je revidiralo predlog zaključnega računa proračuna Republike Slovenije za leto 2012 in pravilnost izvršitve proračuna v letu 2012. Preverili smo tudi zbirno bilanco stanja državnega proračuna na dan 31. 12. 2012.

Cilja revizije sta bila izrek mnenja o predlogu splošnega dela zaključnega računa (obsega bilanco prihodkov in odhodkov, račun finančnih terjatev in naložb ter račun financiranja) in izrek mnenja o pravilnosti izvršitve proračuna v letu 2012.

Revidirani uporabniki javnih sredstev so bili Vlada Republike Slovenije (v nadaljevanju: vlada), posamezna ministrstva oziroma vladne službe (v nadaljevanju: vladni proračunski uporabniki).

Računsko sodišče je o predlogu splošnega dela zaključnega računa za leto 2012izreklo mnenje s pridržkom, ker so bile ugotovljene napake pri izkazovanju prejemkov in izdatkov, ki so navedeni v nadaljevanju.

V bilanci prihodkov in odhodkov so med davčnimi prihodki izkazani tudi prihodki, ki ne pripadajo proračunu. Med prihodki niso izkazani prihodki iz instrumentov finančnega inženiringa, prihodki iz povečanja namenskega premoženja javnega sklada z nepremičninami in prihodki iz povečanja namenskega premoženja javnega sklada s terjatvijo. Odhodki za izgradnjo vodne, državne in lokalne infrastrukture na spodnji Savi so previsoko izkazani. Med odhodki niso izkazani odhodki iz instrumentov finančnega inženiringa in odhodki za odškodnine po Zakonu o plačilu odškodnine žrtvam vojnega in povojnega nasilja ter Zakonu o izdaji obveznic za plačilo odškodnine za zaplenjeno premoženje zaradi razveljavitve kazni zaplembe premoženja. V bilanci prihodkov in odhodkov niso izkazani prihodki in odhodki, ki so nastali pri izvajanju zavarovalnih poslov na podlagi Zakona o slovenski izvozni in razvojni banki, ki jih za Republiko Slovenijo po pooblastilu izvaja Slovenska izvozna in razvojna banka. V računu finančnih terjatev in naložb so previsoko izkazani izdatki iz instrumentov finančnega inženiringa. Med izdatki niso izkazani izdatki iz povečanja namenskega premoženja javnega sklada z nepremičninami in izdatki iz povečanja namenskega premoženja javnega sklada s terjatvijo. V računu financiranja med prejemki niso izkazani prejemki iz zadolževanja pri Javnem podjetju Infra, d. o. o., Leskovec pri Krškem za izgradnjo vodne, državne in lokalne infrastrukture na spodnji Savi in sredstva, ki jih je Slovenska odškodninska družba, d. d., Ljubljana založila za izplačila odškodnin po Zakonu o plačilu odškodnine žrtvam vojnega in povojnega nasilja ter Zakonu o izdaji obveznic za plačilo odškodnine za zaplenjeno premoženje zaradi razveljavitve kazni zaplembe premoženja. Izdatki v računu financiranja so prenizko izkazani, saj med izdatki ni izkazano poplačilo obveznosti iz financiranja do Javnega podjetja Infra, d. o. o., Leskovec pri Krškem, ki je nastala pri izgradnji vodne, državne in lokalne infrastrukture na spodnji Savi.

Zaradi nepravilnega razvrščanja prihodkov v bilanci prihodkov in odhodkov so previsoko izkazani davčni in transferni prihodki ter prenizko izkazani nedavčni prihodki.

Ne da bi to vplivalo na mnenje, je računsko sodišče opozorilo na razporejanje sredstev med prehodnimi davčnimi podračuni. V letu 2012 je bilo na prehodni davčni podračun države nakazano premalo sredstev. Prihodki proračuna bi bili višji, če ne bi bilo napačnih razporejanj sredstev med podračuni.

Ne da bi to vplivalo na mnenje, je računsko sodišče opozorilo, da če bi se v proračunski sklad, ki je ustanovljen z namenom zagotovitve zadostnega obsega sredstev za štipendije, v letu 2012 prenesla sredstva v skladu z Zakonom za uravnoteženje javnih financ, bi bili v bilanci prihodkov in odhodkov nedavčni prihodki višji, kot tudi tekoči odhodki za enak znesek.

Ne da bi to vplivalo na mnenje, je računsko sodišče opozorilo na izplačilo regresa za letni dopust javnim uslužbencem in funkcionarjem. Če bi bil regres izplačan v skladu z Dogovorom o ukrepih na področju plač in drugih prejemkov v javnem sektorju za leti 2011 in 2012, bi bili odhodki v bilanci prihodkov in odhodkov višji.

Ne da bi to vplivalo na mnenje, je računsko sodišče opozorilo na izplačilo tretje četrtine odprave plačnih nesorazmerij. Če bi bila ta izplačana v skladu s Kolektivno pogodbo za javni sektor, bi bili odhodki v bilanci prihodkov in odhodkov višji.

Ne da bi to vplivalo na mnenje, je računsko sodišče opozorilo na prenos plačila obveznosti proračuna v prihodnja leta. Plačilo obveznosti do Slovenskih železnic, d. o. o., Ljubljana se je preneslo iz let 2012 do 2016 v leta 2014 do 2023.

Na mnenje tudi ne vplivajo ugotovitve, ki izhajajo iz pregleda zbirne bilance stanja. Želeli smo predvsem opozoriti na slabosti, ki smo jih ugotovili v zvezi z zagotavljanjem popolnosti, dokazovanjem lastništva in obstoja ter pravilnim vrednotenjem pomembnejših postavk zbirne bilance stanja. Zbirna bilanca stanja državnega proračuna na dan 31. 12. 2012 (v nadaljevanju: zbirna bilanca stanja) je bila pripravljena na podlagi prvega odstavka 96. člena Zakona o javnih financah. Vključena je v obrazložitve predloga zaključnega računa proračuna za leto 2012. V zbirno bilanco stanja je vključenih 169 neposrednih uporabnikov državnega proračuna, od tega 116 vladnih proračunskih uporabnikov, 13 nevladnih, 39 pravosodnih proračunskih uporabnikov in proračunski uporabnik Republika Slovenija − Proračun.

Preverili smo predvsem popolnost vključitve vseh neposrednih uporabnikov državnega proračuna (v nadaljevanju: neposredni uporabniki) v zbirno bilanco stanja ter izvedli omejen nabor preveritev na najpomembnejših postavkah glede na zaznana tveganja. Osredotočili smo se na postavke opredmetenih osnovnih sredstev, dolgoročnih finančnih naložb, dolgoročnih terjatev iz poslovanja, terjatev za sredstva, dana v upravljanje, dobroimetja pri bankah in drugih finančnih ustanovah, drugih kratkoročnih terjatev, kratkoročnih obveznosti do dobaviteljev in drugih kratkoročnih terjatev, nekaterih drugih kratkoročnih obveznosti iz poslovanja ter na teh postavkah na izbrane proračunske uporabnike.

Med pomembnejšimi ugotovitvami izpostavljamo, da neposredni uporabniki med opredmetenimi osnovnimi sredstvi še vedno izkazujejo tudi sredstva z nabavno vrednostjo 1 evro, kar pomeni kršitev Zakona o računovodstvu ter Slovenskih računovodskih standardov. Na dan 31. 12. 2012 so imela ministrstva v poslovnih knjigah evidentiranih 35.508 osnovnih sredstev z nabavno vrednostjo 1 evro ali manj, od tega 1.073 zemljišč in 578 zgradb, ostalo pa predstavlja oprema.

Na Ministrstvu za infrastrukturo in prostor, Upravi Republike Slovenije za izvrševanje kazenskih sankcij ter na Generalnem sekretariatu Vlade Republike Slovenije še vedno izkazujejo terjatve za sredstva, dana v upravljanje gospodarskim družbam, čeprav so bila sredstva v upravljanju pri gospodarskih družbah ukinjena 31. 12. 2009 s prenehanjem veljavnosti Slovenskega računovodskega standarda 35. Na dan 31. 12. 2012 te terjatve znašajo 22.160.270 evrov.

V zbirni bilanci stanja so prenizko izkazane obveznosti do dobaviteljev vsaj za 36.893.127 evrov, saj so bili nekateri računi za prejete obveznosti evidentirani v poslovne knjige šele v letu 2013.

V zbirni bilanci stanja na dan 31. 12. 2012 so previsoko izkazane dolgoročne terjatve za unovčena poroštva vsaj za 75.981.152 evrov.

Računsko sodišče je na podlagi ugotovitev o pravilnosti izvršitve proračuna za leto 2012 izreklo mnenje s pridržkom. Ugotovljena neskladja s predpisi so navedena v nadaljevanju.

Neskladja s predpisi pri zaposlovanju, plačah in drugih osebnih prejemkih:

- Zakon o sistemu plač v javnem sektorju: prevedba osnovne plače ni bila pravilno izvedena; dodatka za delo ponoči in za stalnost nista bila pravilno obračunana in izplačana;

- Zakon o zunanjih zadevah: javna uslužbenka je bila imenovana v naziv, za katerega ni izpolnjevala pogojev;

- Zakon o službi v Slovenski vojski: z javnim uslužbencem ni bila sklenjena pogodba o zaposlitvi oziroma ni bil izdan ustrezni sklep;

- Zakon o obrambi: dodatek za stalnost ni bil pravilno obračunan;

- Uredba o napredovanju uradnikov v nazive: postopek preverjanja izpolnjevanja pogojev za napredovanje ni bil izveden, javni uslužbenec ni napredoval;

- Uredba o notranji organizaciji, sistemizaciji, delovnih mest in nazivih v organih javne uprave in v pravosodnih organih: delovni mesti nista bili pravilno sistemizirani;

- Kolektivna pogodbo za javni sektor: dodatki za izmensko delo in dodatki za delo v deljenem delovnem času niso bili pravilno obračunani in izplačani;

- Dogovor o ukrepih na področju plač in drugih prejemkov v javnem sektorju za leti 2011 in 2012: regres za letni dopust ni bil izplačan pravočasno in v pravilni višini;

- Pravilnik o diplomatskem in višjem diplomatskem izpitu: rok za opravljanje višjega diplomatskega izpita ni bil določen.

Neskladja s predpisi pri prevzemanju in plačevanju obveznosti iz proračuna:

- Zakon o javnih financah: pri izplačilih niso bile preverjene pravne podlage in obseg obveznosti; iz proračunske rezervacije so se zagotavljala sredstva za predvidene namene; obveznosti niso bile prevzete s pisno pogodbo; prevzete so bile obveznosti in izplačana so bila sredstva v breme proračuna tekočega leta za namen, ki ni bil načrtovan s proračunom; javni naročili nista bili izvedeni skladno s predpisi o javnem naročanju; sredstva so bila porabljena za namene, ki niso določeni z zakonom ter drugimi predpisi;

- Zakon o izvrševanju proračuna Republike Slovenije za leti 2003 in 2004, Zakon o izvrševanju proračuna Republike Slovenije za leti 2008 in 2009 ter Zakon o izvrševanju proračuna Republike Slovenije za leti 2011 in 2012: obveznosti so bile plačane v rokih, daljših od predpisanih; dogovorjen je bil predolg odpovedni rok; prevzete so bile obveznosti v breme proračunov prihodnjih let, čeprav za to niso bili izpolnjeni pogoji;

- Zakon o odpravi posledic naravnih nesreč: sredstva so bila izplačana iz rezerve, čeprav za to niso bili izpolnjeni pogoji;

- Zakon o integriteti in preprečevanju korupcije: v pogodbe niso bile vključene protikorupcijske klavzule;

- Uredba o pogodbenem opravljanju vojaške službe v rezervni sestavi Slovenske vojske: za obračun sredstev za pripravljenost ni bila uporabljena pravilna osnova;

- Pravilnik o postopkih za izvrševanje proračuna Republike Slovenije: prevzete obveznosti so bile nepravilno izkazane; pisna pogodba ni bila sklenjena pred začetkom opravljanja del;

- Navodila za izvajanje vrednotenja odškodnin za potrebe gradenj in rekonstrukcij državnih cest – glavnih in regionalnih cest ter izdelavo cenitev v postopkih razpolaganja z nepremičnim premoženjem: cenitve zemljišč ni izvedel cenilec ustrezne stroke.

Neskladja s predpisi o oddaji javnih naročil in sklepanju javno-zasebnih partnerstev:

- Zakon o javnih naročilih in Zakon o javnem naročanju: ni bil izbran ustrezen postopek oddaje javnega naročila; ni bila zagotovljena gospodarna poraba sredstev; ni bilo sestavljeno pisno poročilo; obvestila o oddaji naročila niso bila posredovana v predvidenem roku; ni bilo zagotovljeno spoštovanje načel gospodarnosti, učinkovitosti in konkurence med ponudniki; pogoj ni bil sorazmeren predmetu javnega naročila; niso bile zagotovljene takšne okoliščine, ki bi preprečevale diskriminacijo ponudnikov; nepopolna ponudba ni bila izločena iz postopka; v drugi fazi postopka s predhodnim ugotavljanjem sposobnosti k oddaji ponudbe ni bilo povabljenih najmanj pet ponudnikov; določen je bil prekratek rok za zbiranje ponudb; javno naročilo ni bilo oddano po sklopih;

- Zakon o javno-zasebnem partnerstvu: ni bilo preverjeno, ali bi bilo projekte mogoče izvesti kot javno-zasebno partnerstvo.

Neskladja s predpisi pri dodeljevanju transferov:

- Zakon o javnih financah: izdatek ni temeljil na verodostojni knjigovodski listini; niso bile sklenjene večstranske pogodbe; dopuščeno je bilo vsebinsko dopolnjevanje vlog; ni se izvajal ustrezen nadzor nad izvajanjem odobrenih programov pravne osebe; ni bila zagotovljena uskladitev programov dela in finančnih načrtov javnih zavodov;

- Zakon o financiranju občin: z uredbo niso bili določeni podrobnejši nameni in višina sredstev;

- Zakon o organizaciji in financiranju vzgoje in izobraževanja: metodologija ni bila pravočasno sprejeta; v pravilniku ni bilo predpisanih meril;

- Zakon o temeljnih razvojnih programih na področju izobraževanja in znanosti v letih 2003–2008: sklenjena pogodba ni bila usklajena z zakonom;

- Zakon o subvencioniranju študentske prehrane: merila za izbor niso bila jasno opredeljena;

- Uredba o koncesijah za opravljanje gospodarske javne službe izvajanja javnega linijskega prevoza potnikov v notranjem cestnem prometu: v programu za izvajanje koncesionirane dejavnosti ni bilo navedb o organizaciji izvajanja prevozov in kalkulacij cen; višina kompenzacije je bila neustrezno določena;

- Uredba o načinu izvajanja obveznih državnih gospodarskih javnih služb na področju urejanja voda in o koncesijah teh javnih služb: izvajanje javne službe ni bilo zagotovljeno v celem letu;

- Uredba o izvajanju postopkov pri porabi sredstev evropske kohezijske politike v Republiki Sloveniji v programskem obdobju 2007–2013: razpis in razpisna dokumentacija nista določala meril za izbor;

- Uredba o izvajanju finančne podpore za ohranjanje in razvijanje slovenske identitete zunaj Republike Slovenije: v razpisni dokumentaciji ni bil jasno opredeljen način uporabe meril in način določanja obsega dodeljenih sredstev;

- Uredba o metodologiji za določitev osnov za izračun sredstev za izvajanje javne službe na področju kulture: za določitev sredstev niso bile uporabljene pravilne osnove;

- Pravilnik o postopkih za izvrševanje proračuna Republike Slovenije: dopuščeno je bilo vsebinsko dopolnjevanje vlog; zapisnikov komisije niso podpisali vsi člani komisije; komisija ni ustrezno preverila izpolnjevanja pogojev; v razpisu niso bili navedeni vsi zahtevani elementi; merila za izbor so bila neustrezno oblikovana;

- Pravilnik o uvajanju novega načina financiranja in organizacije vzgojno izobraževalnega dela v srednjih in višjih strokovnih šolah ter dijaških domovih: pogodbe niso bile sklenjene oziroma so bile sklenjene prepozno;

- Pravilnik o merilih za vrednotenje materialnih stroškov srednjim šolam, ki izvajajo gimnazijske programe ter programe za pridobitev poklicne in srednje strokovne izobrazbe: materialni stroški niso bili ustrezno ovrednoteni;

- Pravilnik o normativih in standardih za izvajanje izobraževalnih programov in vzgojnega programa na področju srednjega šolstva: višina akontacije ni bila določena;

- Pravilnik o normativih in standardih za izvajanje programa osnovne šole: višina akontacije ni bila določena;

- Pravilnik o javnih natečajih za izbiro strokovno najprimernejših rešitev prostorskih ureditev in objektov: način vrednotenja meril ni bil naveden;

- Pravilnik o načinu in postopku sofinanciranja izvajalcev letnega programa športa: vrstni red odpiranja vlog ni bil naveden;

- Pravilnik o merilih za sofinanciranje izvajanja letnega programa športa na državni ravni: ni bil upoštevan pravilen način izračuna vrednosti točke.

Druga neskladja s predpisi:

- Zakon za uravnoteženje javnih financ: sredstva niso bila prenesena v proračunski sklad;

- Zakon za uravnoteženje javnih financ in Uredba o stvarnem premoženju države in samoupravnih lokalnih skupnosti: nadomestilo za ustanovitev stavbne pravice ni bilo določeno na podlagi cenitve, ki bi bila narejena po Mednarodnih standardih ocenjevanja vrednosti;

- Zakon o javnih skladih: vrednosti stvarnega vložka v javni sklad ni ocenil pooblaščeni revizor;

- Zakon o investicijah v javne zdravstvene zavode, katerih ustanovitelj je Republika Slovenija: letni program investicij v javne zdravstvene zavode ni bil določen, določene tudi niso bile obveznosti glede višine odvajanja dela amortizacije javnih zdravstvenih zavodov; likvidnosti presežki niso bili naloženi v Enotni zakladniški račun države;

- Zakon o vodah: vodni sklad ni bil ustanovljen kot proračunski sklad.

Vlada Republike Slovenije in vladni proračunski uporabniki med izvajanjem revizije niso odpravili vseh napak in nepravilnosti, zato je računsko sodišče zahtevalo predložitev odzivnih poročil, podalo pa je tudi priporočila za izboljšanje poslovanja.