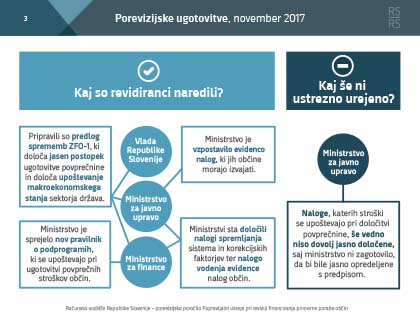

Računsko sodišče je v porevizijskem postopku ocenjevalo ukrepe, ki so jih Vlada RS (vlada), Ministrstvo za javno upravo in Ministrstvo za finance izvedli na podlagi zahtev, ki jih je računsko sodišče podalo v revizijskem poročilu Financiranje primerne porabe občin.

Ker je pregled zadovoljivosti popravljalnih ukrepov kazal na to, da izvedba popravljalnega ukrepa Ministrstva za javno upravo, ki se nanaša na pripravo predloga sprememb predpisov, s katerim bo jasno določeno, katere so tiste naloge občin, katerih stroški se upoštevajo pri ugotovitvi primerne porabe občin, ni v celoti sledila zahtevi računskega sodišča iz revizijskega poročila, in glede na dejstvo, da je bil v Državnem zboru RS (državni zbor) v obravnavi Zakon o spremembah Zakona o financiranju občin (ZFO-1C), je računsko sodišče 19. 10. 2017 še pred izdajo porevizijskega poročila posredovalo vladi dopis, v katerem ji je predlagalo, da v okviru svojih pooblastil in možnosti zakonodajnega postopka poskrbi za takšne spremembe ZFO-1C, ki bi vključevale tudi jasnejšo opredelitev nalog, katerih stroški se upoštevajo pri ugotovitvi primerne porabe občin. Na podani predlog vlada računskemu sodišču ni podala odgovora. Državni zbor je 16. 11. 2017 sprejel Zakon o spremembah Zakona o financiranju občin. Sprememe se ne nanašajo na opredelitev nalog občin, katerih stroški se upoštevajo pri ugotovitvi primerne porabe občin.

Računsko sodišče je v porevizijskem poročilu navedeni ukrep Ministrstva za javno upravo ocenilo kot delno zadovoljiv. V odzivnem poročilu je Ministrstvo za javno upravo med drugim podalo obrazložitev nalog in stroškov, ki se upoštevajo pri ugotovitvi primerne porabe. Obrazložitev jasneje določa, katere so trenutno tiste vrste nalog občin (glede obveznosti in obsega izvajanja), katerih stroški se upoštevajo pri ugotovitvi primerne porabe. Ministrstvo za javno upravo je tako vsebinsko zadostilo namenu popravljalnega ukrepa, vendar pa ni zagotovilo tudi normativne urejenosti, saj ni pripravilo predloga spremembe predpisa, v katerega bi vključilo takšno obrazložitev nalog. Računsko sodišče je zato hkrati z izdajo porevizijskega poročila izdalo tudi poziv vladi za ukrepanje, da v okviru svojih pristojnosti sprejme potrebne odločitve in ukrepe, s katerimi bo zagotovila, da Ministrstvo za javno upravo pripravi predlog sprememb predpisov, s katerim bo jasno določeno, katere so tiste naloge občin, katerih stroški se upoštevajo pri ugotovitvi primerne porabe občin.

Ostale ukrepe (en ukrep vlade, pet ukrepov Ministrstva za javno upravo in pet ukrepov Ministrstva za finance) pa je računsko sodišče ocenilo kot zadovoljive.

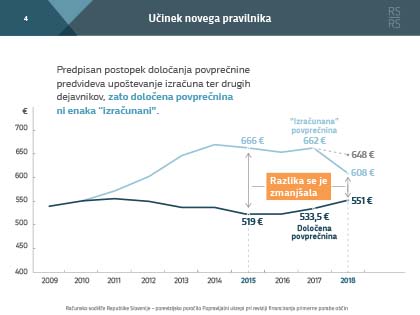

Z izkazanimi ukrepi priprave predloga spremembe Zakona o financiranju občin (predlagani 3. člen predloga sprememb ZFO-1 spreminja dosedanji 12. člen ZFO-1) so revidiranci izkazali jasen postopek ugotovitve povprečnine. Predlagani postopek jasno razločuje izračun povprečnih stroškov za financiranje občinskih nalog od določitve povprečnine. Postopek tudi določa, da se pri določitvi povprečnine upošteva okvir za pripravo proračunov sektorja država, ki ga sprejme državni zbor.

Z izkazanim ukrepom priprave in sprejetja novega Pravilnika o določitvi podprogramov, ki se upoštevajo za izračun povprečnih stroškov za financiranje nalog občin (nov pravilnik), so revidiranci izkazali natančnejše ugotavljanje stroškov, ki se upoštevajo pri določanju primerne porabe občin. Novi pravilnik je bil pripravljen na podlagi izdelane preglednice, v kateri so naloge občin povezane s podprogrami programske klasifikacije. Novi pravilnik ne vsebuje nekaterih podprogramov programske klasifikacije, ki jih je določal stari pravilnik, in določa, pri katerih podprogramih se stroški ne upoštevajo v celoti. Opozorili smo, da v izkazanih popravljalnih ukrepih ni določen način ločenega evidentiranja izdatkov v tistih primerih, ko posamezni podprogram vključuje tako stroške, ki se upoštevajo, kot tudi stroške, ki se ne upoštevajo.

Ministrstvo za javno upravo in Ministrstvo za finance sta z dopolnitvami internih aktov izkazala, da sta jasneje opredelila odgovornost za spremljanje delovanja sistema primerne porabe in spremljanje učinkov korekcijskih faktorjev ter obveznost Ministrstva za javno upravo, da vodi evidenco nalog, katerih stroški se upoštevajo pri ugotovitvi povprečnine.

V porevizijskem poročilu smo priporočili, da:

- se v postopku ugotavljanja povprečnine pridobi formalno mnenje združenj občin na predlog vlade, ki že upošteva makroekonomsko stanje sektorja država,

- se preuči, pri katerih najpomembnejših obveznih nalogah bi se lahko bolj natančno določila obseg in kvaliteta izvajanja obveznih nalog, ter po potrebi to opredeli v področnih zakonih.

Računsko sodišče bo zaradi pomembnosti področja in še vedno prisotnih tveganj poleg spremljanja ukrepov vlade glede izdanega poziva za ukrepanje spremljalo tudi delovanje sistema (ali se izvaja vodenje evidence nalog, ali se spremljajo učinki korekcijski faktorjev, ali se vrednoti kakovost in učinkovitost izvajanja obveznih nalog občin) ter poslovanje občin in s tem tudi izvajanje njihovih obveznih nalog.